A promulgação da Emenda Constitucional nº 132/2023 marca o início de uma das mais ambiciosas reformas tributárias das últimas décadas no Brasil. A mudança introduz um modelo de Imposto sobre Valor Agregado (IVA dual), resultando na criação da CBS (Contribuição sobre Bens e Serviços) e do IBS (Imposto sobre Bens e Serviços), e promete transformar profundamente diferentes setores da economia — com efeitos especialmente notáveis em concessões e parcerias público-privadas (PPPs).

Considerando a relevância do tema para líderes e gestores de infraestrutura, com foco especial em PPPs e concessões, os Professores Francisco Leocadio e Fernando Bernardi Gallacci conduziram debates detalhados com os alunos, explorando os múltiplos impactos da reforma.

Neste artigo, reunimos os principais pontos destacados pelos especialistas, abordando suas implicações contratuais, fiscais e operacionais para projetos de infraestrutura vigentes e futuros.

Um novo panorama para a tributação do consumo

A reforma unifica cinco tributos — PIS, COFINS, IPI (federais), ICMS (estadual) e ISS (municipal) — em dois novos impostos: CBS e IBS, além da introdução do Imposto Seletivo (IS). Esta reformulação altera diretamente a estrutura de custos e as obrigações fiscais das Sociedades de Propósito Específico (SPEs) envolvidas em concessões e PPPs.

Anteriormente, essas entidades podiam optar entre o regime não cumulativo (alíquota de 9,25% com direito a créditos) ou o cumulativo (alíquota de 3,65% sem direito a créditos), além de se beneficiarem de programas como o Reidi e o Reporto. Agora, passam a ser tributadas pela CBS e IBS, sem regimes especiais previstos, e com expectativa de uma alíquota combinada de cerca de 26,5%. Esse novo cenário exigirá ajustes relevantes no planejamento tributário das concessionárias.

Onde os impactos serão mais sentidos?

As alterações se farão sentir especialmente em:

- Operações de locação de ativos;

- Utilização e apropriação de créditos tributários;

- Manutenção de regimes especiais e benefícios fiscais no setor de infraestrutura.

Ademais, a arrecadação dos novos tributos estará vinculada à administração pública contratante, alterando possivelmente o equilíbrio federativo na distribuição de receitas.

Casos setoriais emblemáticos

Os especialistas também destacaram setores que merecem análise atenta:

- Iluminação pública e smart cities: Com a nova redação do art. 149-A da Constituição, os municípios poderão instituir contribuições para custear serviços e infraestrutura de monitoramento urbano.

- Energia e telecomunicações: A extinção do ICMS e a previsão de cashback para consumidores de baixa renda podem impactar a viabilidade de projetos e investimentos.

- Serviços sociais e mobilidade urbana: Serviços de educação, saúde e transporte coletivo poderão ter redução de até 60% nas alíquotas ou mesmo isenção total, o que influencia diretamente os contratos de PPP nessas áreas.

Reequilíbrio econômico-financeiro: Um tema central

A nova estrutura tributária poderá mudar significativamente a composição de preços dos projetos em curso, impactando o equilíbrio econômico-financeiro dos contratos. Reconhecendo isso, os artigos 374 e 375 da Lei Complementar 214/2025 preveem ajustes contratuais quando comprovado desequilíbrio decorrente da nova carga tributária.

O reequilíbrio poderá ser solicitado considerando:

- A incidência ou não cumulatividade dos novos tributos;

- A possibilidade (ou não) de repasse do custo aos usuários finais;

- Mudanças fiscais durante o período de transição;

- Extinção de benefícios e incentivos fiscais.

Importante destacar que, mesmo se os custos forem repassados, os impactos no fluxo de caixa podem ser imediatos e expressivos, exigindo gestão financeira ágil.

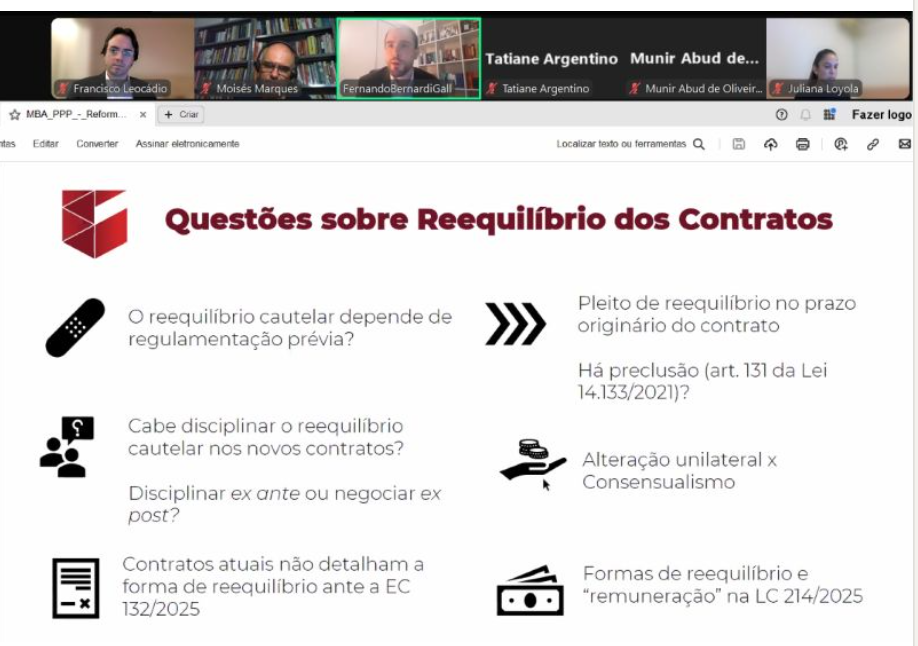

Reequilíbrio cautelar: A busca por uma disciplina contratual

A ideia de promover um reequilíbrio cautelar — isto é, ajustar contratos antes que prejuízos ocorram — ganha força. Contudo, ainda não há consenso sobre a necessidade de regulamentação específica para esse mecanismo.

Experiências recentes trazem boas pistas:

- A Resolução nº 19/2023 da Secretaria de Parcerias em Investimentos de São Paulo;

- A Instrução Normativa ANTT nº 33/2024, abordando o tema na regulação de transportes;

- Casos como a concessão do Lote Nova Raposo e da PPP das Novas Escolas, que já incluem cláusulas mais flexíveis de reequilíbrio.

Esses exemplos sugerem uma tendência à adoção de contratos com previsões robustas e detalhadas de ajustes, impulsionada pela reforma tributária.

Questões jurídicas e regulatórias ainda abertas

Persistem dúvidas sobre a adaptação dos contratos públicos à EC nº 132/2023:

- Os contratos atuais tratam adequadamente do reequilíbrio frente a alterações tributárias?

- Como distinguir desequilíbrios projetados de impactos efetivos?

- O reequilíbrio deve ser consensual ou pode ser imposto unilateralmente?

- Existe prazo para pleitear reequilíbrio ou ocorre a preclusão do direito?

Além disso, a nova Lei de Licitações (Lei nº 14.133/2021) ainda alimenta debates sobre renegociações antes (ex ante) ou durante (ex post) a execução contratual.

É urgente falar sobre Reforma Tributária

Frente a tantas mudanças, um consenso se desenha entre especialistas: é urgente e necessário debater amplamente os efeitos da Reforma Tributária, sobretudo nas concessões e PPPs.

As alterações no sistema de tributação do consumo terão efeitos profundos sobre a regulação, a segurança jurídica e o financiamento de projetos de infraestrutura. Se positivos ou negativos, dependerá da adaptação dos contratos e da precisão normativa nos próximos anos.

Para gestores públicos, reguladores, operadores e investidores, o momento exige estudo aprofundado, planejamento estratégico e diálogo aberto. É hora de alinhar expectativas, preservar o equilíbrio contratual e assegurar a continuidade dos investimentos fundamentais ao desenvolvimento do país.

👉 Para acompanhar as principais novidades do setor, assine nossa newsletter Conexão PPP. Clique aqui e fique por dentro!